実質的支配者には誰を記載すればいいですか?

実質的支配者とは

- 実質的支配者とは、法人の議決権の25%を超える議決権を直接または間接的に保有するなど、法人のお客さまの事業活動に支配的な影響を有すると認められる個人の方や法人を指します。

- 「犯罪による収益の移転防止に関する法律」に基づき、実質的支配者に該当する方のご申告をお願いしております。

どのような方が該当するかについては、お客さまの法人の形態により異なります。

国、地方公共団体、上場企業等のお客さま

- 実質的支配者の申告は不要です。

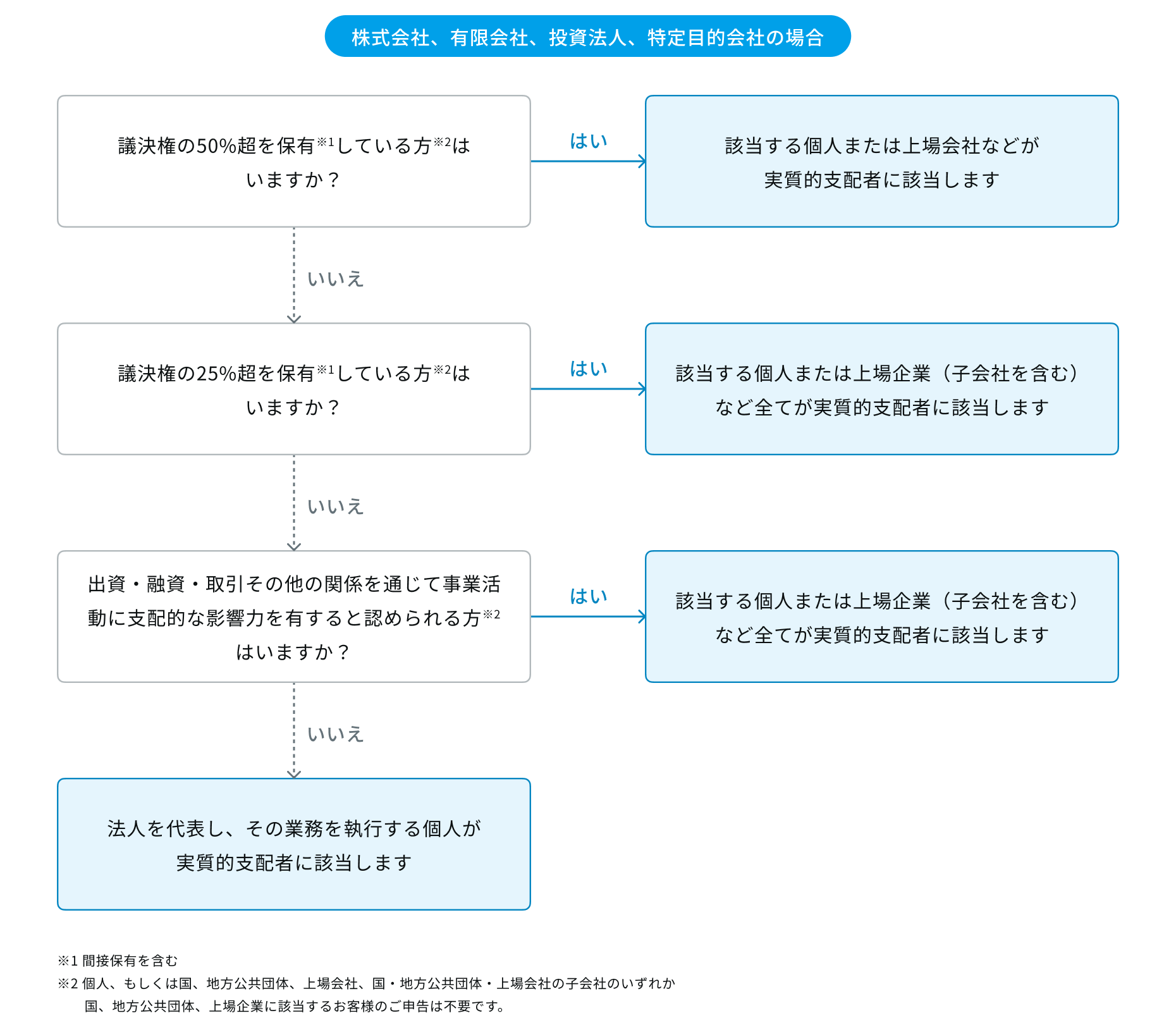

株式会社、有限会社、投資法人、特定目的会社のお客さま

- 以下のフローにて該当する方が実質的支配者となります。

- 原則個人名での申告が必要ですが、実質的支配者が上場企業、国・地方公共団体・独立行政法人またはそれらの子会社の場合は、その法人の名称、所在地等をご申告ください。

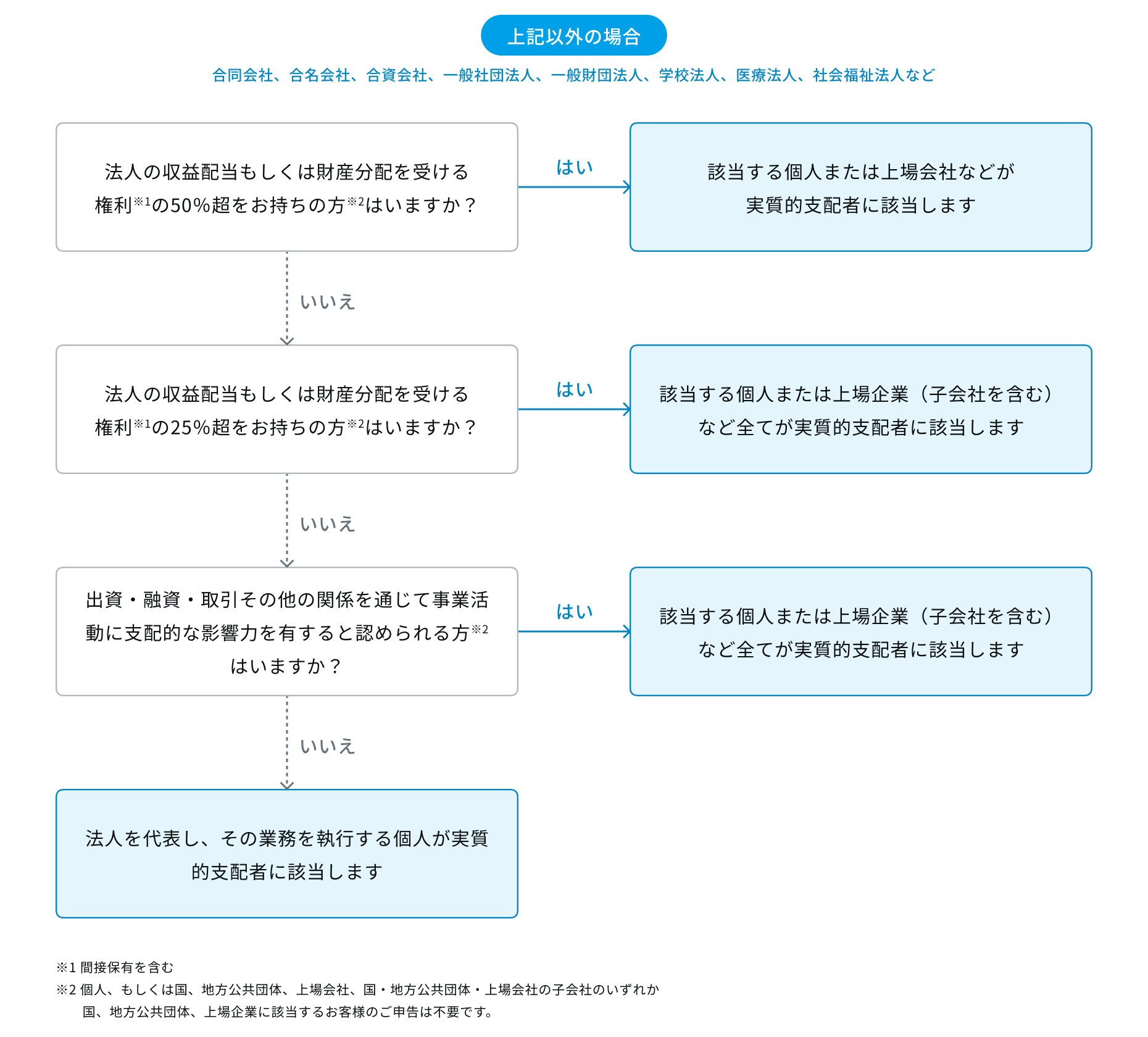

上記以外(合同会社、合名会社、合資会社、一般社団法人、一般財団法人、学校法人、医療法人、社会福祉法人など)のお客さま

- 以下のフローにて該当する方が実質的支配者となります。

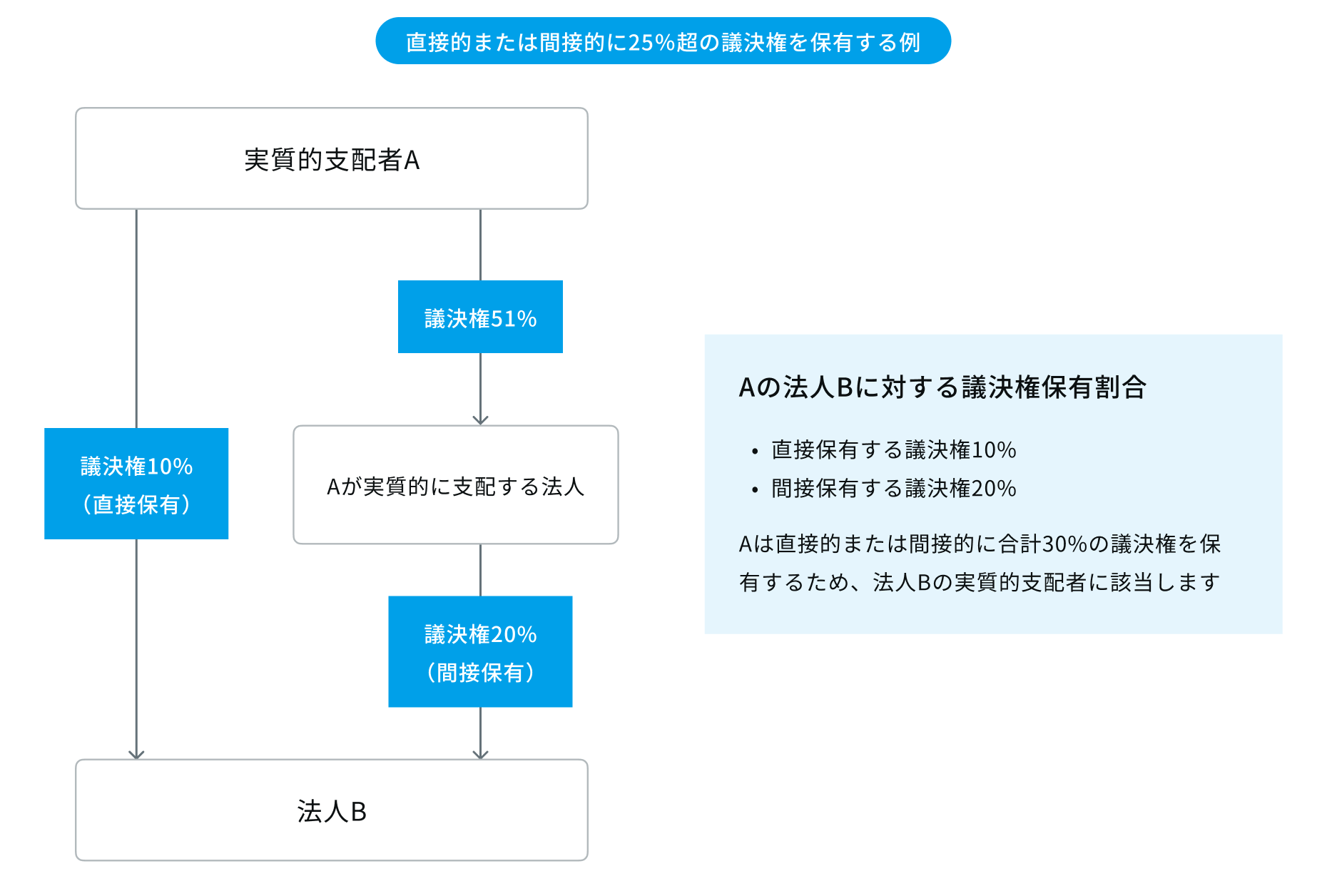

※「間接保有」とは、個人が自らの支配する法人(50%超の議決権を保有する法人)を通じて、間接的に別の法人の議決権を保有することを指します。以下の例の場合、実質的支配者Aは直接的または間接的に25%以上の議決権を保有するため、法人Bの実質的支配者に該当します。

病気などにより、法人を実質的に支配する意思や能力がない方は実質的支配者に該当しません。